中国互联网行业和手机行业都正在陷入新增用户陷入瓶颈的盛世危局。

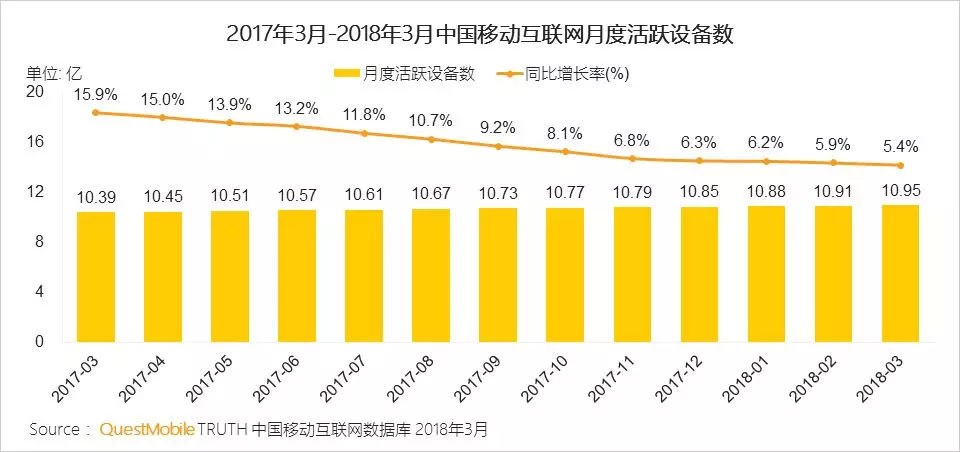

今年4月QuestMobile《2018中国移动互联网春季报告》显示,截止3月份,移动用户数已经达到10.9亿,但用户增长率持续下降,跌到了5.4%。

手机市场销量同样也在下滑。IDC的最新报告显示,在2017年下滑0.3个百分点之后,智能手机市场可能在2018年继续下滑。

互联网行业和手机行业的放缓或下滑,本质上是一个问题的两个方面。

在智能手机发展初期,两者开疆拓土。前者因为功能的演进推动智能手机配置提升,后者则是因普及而给前者带来了丰沛的流量。

流量枯竭,新增用户有限,存量用户需要精耕细作的时候,则是需要双方合作对市场分布、用户需求进行更精细的研究。

互联网厂商就像是探测仪,告诉手机厂商哪里还有水源,哪里还有市场洼地。手机厂商就像是钻井机,通过下沉渠道为前者带来互联网“地下水”——五六线城市的新增用户。

探测仪

6月1日,微博数据中心联合赛诺市场研究发布了一份《2017年智能手机微报告》,通过2017年微博用户活跃行为数据的定量分析,追踪中国智能手机市场格局的变化。

像微博这份数据报告,就像是一个探测仪。手机厂商可以从中看到市场变化、用户画像,手机厂商可以根据这些数据对产品线、价格进行调整,或者是改变营销投放策略。

1、市场换机和消费升级

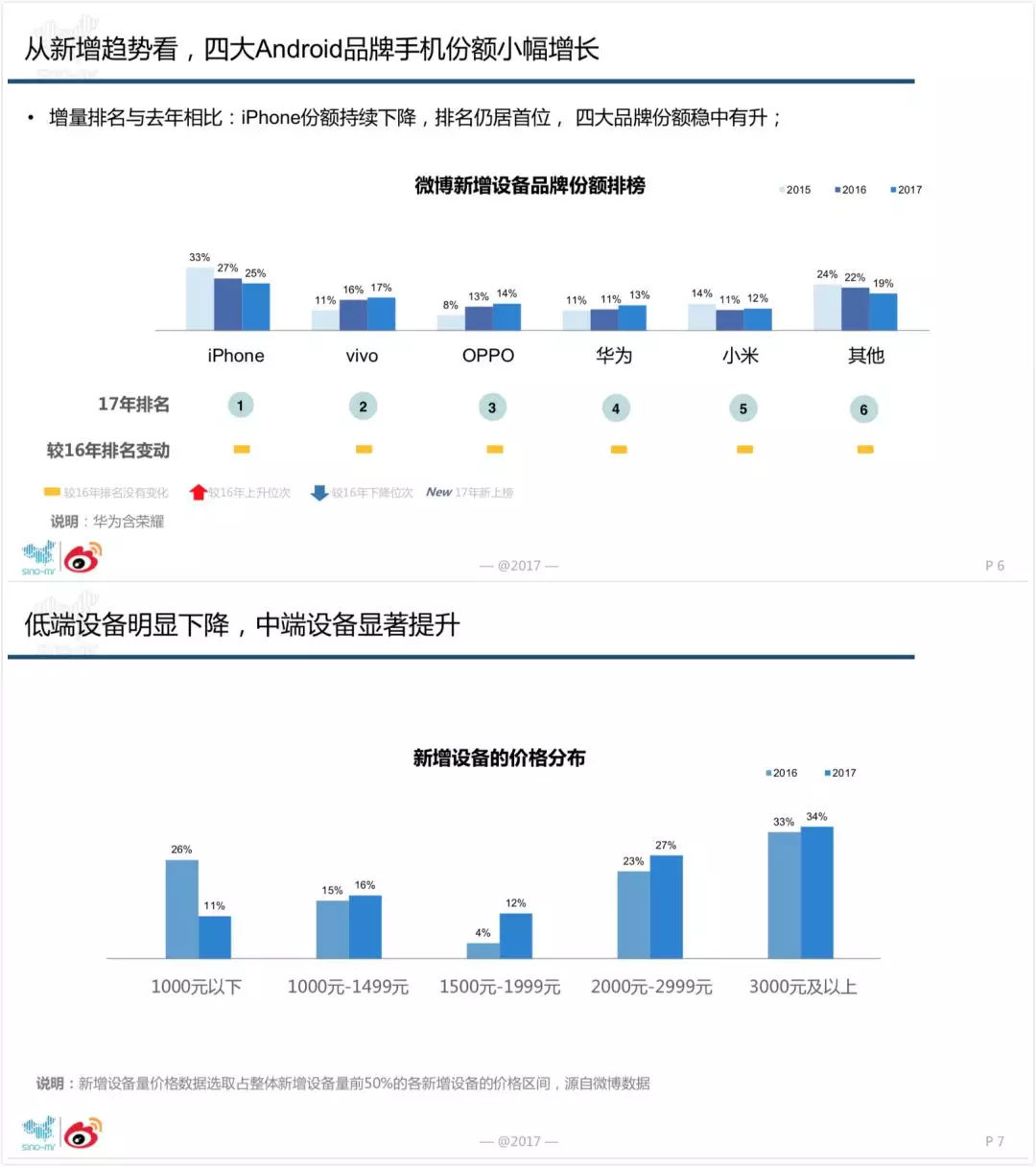

根据这份报告的数据显示,新增设备的价格分布普遍在1500-1999元以及3000元以上,特别是3000元以上增长了11%,而1000元以下市场下滑了15%。

华为、OPPO、vivo、小米这四大厂商占据56%的市场份额,相比2016年,吃掉了其他手机品牌5%的市场份额。

这两个数据表明了两个趋势——中国手机市场的马太效应还在增强,消费升级趋势不可逆转。

2017年中国手机市场出货量是4.91亿部,5%的份额意味着2455万台手机被头部五大厂商挤占。这个数据超过了魅族2017年的2000万台出货量,比360手机(500万)+一加(400万)+锤子(340万)+联想手机(170万)这几个长尾厂商的数据还要多。

某种意义上讲,华米OV四家,去年杀掉了“一个魅族+一个锤子”的出货量。

如今手机市场是存量竞争的环境,竞争非常残酷,近乎零和博弈,自己多卖100万部,别人就要少卖100万部。

雷军在年初年会提到要“以省为单位、以城市为单位、以每个县乡甚至社区网格为单位…….寸土必争、血战到底。”。可见手机厂商间的战争已经到了巷战拼刺刀的阶段。

每个手机厂商在都关心自家品牌和其他品牌之间的流入流出数据。根据数据,对每个产品线、每个价位区间做出相应的市场规划。

2、用户争夺和营销大战

广告圈有个名言,“你知道一半广告费是浪费的,但你不知道是哪一半”。微博这份数据报告不仅能看到手机厂商之间的用户争夺战和明星冠名战,还可以让厂商们弄清楚,自己“浪费”的那一半广告费“浪费”到了哪里。

报告显示了各个手机品牌的用户画像。

OPPO、vivo画像相似,都是女性略多于男性,用户年轻化,中小城市用户相对较多;华为P10用户男性多于女性,华为nova2女性多于男性;荣耀则是男性用户为主,年龄集中在19-29岁,3线以上城市用户居多 ;小米男性、年轻用户为主,且集中在3线及以上城市。

用户画像又决定了手机厂商的市场投放策略。因为市场投放的目的只有两点——一是增强当年用户的认同,二是吸纳其他用户群体。

报告显示了各品牌用户对于本品牌合作节目的关注情况(TGI) 。

小米投放的《我们的侣行》、vivo投放的《王牌对王牌2》、《快乐大本营》和自身品牌契合度较高。

中国有嘻哈、奇葩说、极限挑战则相对契合度较低,并没有在关注度层面达到平均水准。不过这并不代表广告费就一定是被浪费了。因为节目投放TGI较低从侧面来看,可能体现手机品牌的转化思维——去自身用户较少的地方,转化其他品牌的用户。

报告中有关代言人的部分,也能看出一些端倪。华为、小米正在向女性市场发力,小米、华为使用者中青年居多,并向青少年发力。而女性市场和青少年市场都是OPPO和vivo的固有领土。

3、行为洞察和数据指导

微博这份数据报告,更大的价值在于用户行为的洞察。

IDC、Gartner这些数据调研公司每个季度都会发布手机市场调研报告,但是这些报告基本只能显示每一款手机、每一个品牌在出货量层面市场变化情况,却不能看到手机背后的那些用户的行为变迁。

用户行为的洞察,其实远比单纯的数据分析更有意思。这些行为数据对手机厂商的营销推广、门店布局可以起到很大的指导意义。

以用户主动签到地点分布为例,苹果、三星、OPPO用户在西式餐厅、购物服务这些场合出现较多。小米用户则是偏爱在公司签到,华为用户偏爱在楼宇机构签到。这表明iPhone、OPPO用户爱消费,华为、小米用户则是更爱工作。

签到地看似只是简单无序的标签,但是这些数据经过脱敏后进行粗颗粒的画像提取——最后每一个用户都会成为成千上万个标签所形成的画像。

每一个标签,都可以有更多运用价值。比如户外广告投放,华为、小米可以更多投放在楼宇机构的电梯中,而三星、OPPO可以更多投放在商场之中。

钻井机

2016年以来,微博、今日头条这些超级APP都在发布手机行业数据报告。这是手机厂商和超级APP双向互动的结果。

对手机厂商来说,微博始终是重要的营销阵地,几乎所有厂商在发布会前夕都会购买微博开屏广告或是位置推荐进行市场推广。在这里不仅仅可以洞察用户画像,还可以通过超4亿的月活用户规模影响市场销量。

已经有多个手机市场负责人和我吐槽,说完全不清楚自家手机到底在大众用户面前反馈如何,没有精细的数据参考,也不清楚到底要如何进行市场投放,很多时候市场投放纯属“经验式的撒币”。

手机厂商甚至产品线规划也很茫然,缺乏明确的数据支撑,同样还是只能靠经验和容错空间开应对市场变化。

某些手机厂商甚至每个价位区间都有专门的产品经理负责开发产品。最后各部门之间由于竞争关系导致缺乏市场通盘考量。

手机厂商在激烈的市场竞争中需要用更精细的手段进行市场扩张,超级APP是很好的营销渠道,还能了解用户需求。

对微博等超级APP而言,也需要手机厂商的支持。去年以来,快手、趣头条、拼多多这类看似很“low”的APP崛起,已经表明中国互联网已经下沉到了五六线城市,下一波流量红利全在这里。

正如《底层崛起三巨头:快手、拼多多、趣头条》一文所说的:

中国区域发展的不平衡性,导致了在一二线城市人们积极探讨着消费升级、人工智能、区块链的时候,四五线城市的民众才刚刚开始把生活中的大把时间投入到互联网。

微博这类超级APP诞生于移动互联网发展初期,随着多年发展已经步入成熟期。成熟期的到来并不意味着可以安逸度日。

微博2014年经历一次渠道下沉之后,还需要进行第二次渠道下沉。

2014年微博处于低迷期的时候,曾经把三四线城市成为其重要的用户增长点。微博也因此在2016年重新崛起。

微博发布一季度财报时,我就在《二次崛起后的微博,再次迎来 “局部战争”》一文中提到:

微博虽然用户规模、营收规模依旧在稳健增长。但资本市场的反应却很残酷,微博股价在财报发布当天出现下跌。其中一部分原因在于,微博用户增速有放缓的趋势。

第二次渠道下沉,获取新用户有赖于五六线城市新增用户,手机厂商是最好的下沉渠道——几乎所有手机厂商都建立了下沉到乡镇的市场渠道,这会是最好的流量钻井机。

已经有多个超级APP市场部门负责人在聊天时负和我提到说,他们在给手机厂商“跑数据”时,并是单纯为了手机厂商的广告投放,而是希望有更深入的合作——比如说预装APP,这是跟手机厂商合作时的“必要条件”。

手机厂商往往是深入五六线城市的最佳“钻井机”,超级APP靠市场投放很难直接打入五六线城市,但和手机大厂合作,在很大程度上可以市场下沉,获取新增用户。

过去已经有一些强势手机品牌带来了成功案例。比如OPPO、小米为一点资讯带来近56%的生态流量,可见手机厂商对于移动APP的价值。

超级APP和手机厂商之间的合作,甚至还能进一步提升超级APP的数据研读能力,对其他领域的广告客户展示自身的投放精准度——把用户在偏好、行为和手机品牌的整体表现,用户来源分布结合,从而帮助各行各业更有针对性的进行推广。

任何技术变革最终都会迎来技术下沉、产品下沉的时候,这也是企业的机遇。

英国工业革命时期,衣冠楚楚的绅士和淑女与衣衫褴褛的下层人民同挤一列火车,还得到处给别人让路。保守人士惊呼,铁路会带来某种“平等化的危险”。

铁路的普及却让衣衫褴褛的下层人民同样可以享用工业品,让工业企业得到了进一步的腾飞。

互联网下沉至五六线城市,则是正在开发国内最后一片市场——这也是中国互联网下一波机会金矿。